- 越谷市の不動産売却なら株式会社HOME'S|買取保証制度ご利用で手数料無料

- ブログ一覧

- 抵当権とは?ローン残債のある不動産を売却する方法と注意点

抵当権とは?ローン残債のある不動産を売却する方法と注意点

2023-06-13

- この記事のハイライト

- ●抵当権とは金融機関がお金を貸す代わりに不動産を担保にする権利のこと

- ●ローン残債のある不動産でも売却する方法がいくつかある

- ●売却時の注意点についても理解を深めておくことが大切

不動産の購入時は取引金額が大きくなるため、金融機関からお金を借りるのが一般的です。

しかし、ライフスタイルや家族構成の変化などにともない、不動産を売却するケースがあります。

では、ローン残債のある不動産、つまり抵当権付きの土地や建物は売却できるのでしょうか?

今回は抵当権とはなにか、ローン残債のある不動産の売却方法や注意点を解説します。

越谷市を中心とした周辺エリアで、不動産売却を検討しているがローン残債がある方は、ぜひ参考になさってください。

\お気軽にご相談ください!/

ローン残債のある不動産の売却でポイントとなる抵当権とはなに?

まずは、ローン残債のある不動産の売却でポイントとなる、抵当権とはなにかを解説します。

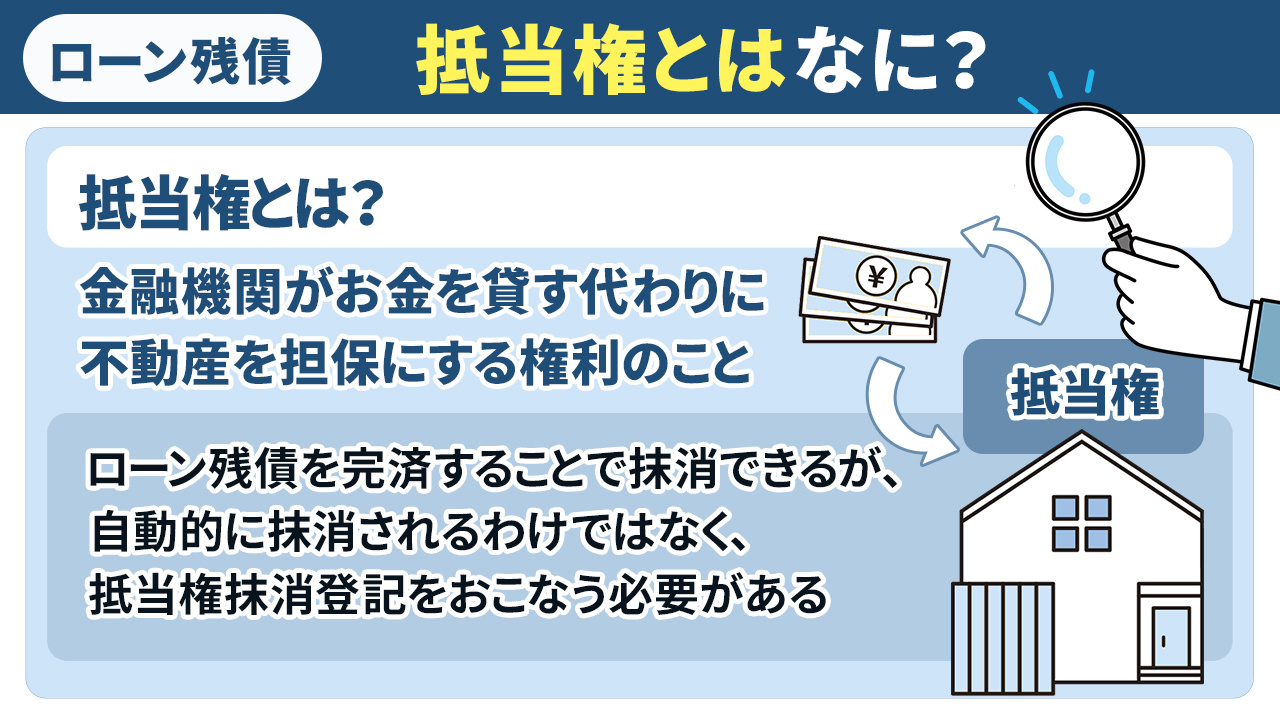

抵当権とは?

抵当権とは、金融機関が不動産を担保にする権利のことです。

金融機関などの債権者は、お金を貸す代わりに自宅などを担保として設定します。

万が一返済が滞ったり返済不可になったりした場合、その不動産を売却して未払いの債権を回収します。

ローン残債を返済できないときのために「土地や建物を代わりとして確保します!」という権利です。

抵当権の設定の流れとは

融資の際は、抵当権設定登記にて不動産を担保に設定します。

不動産登記のひとつのため、法務局でおこなうのが一般的です。

所有者自身で手続きすることも可能ですが、専門的な知識を要する場面が多いため、一般的には間違いのないよう司法書士へ依頼します。

また、複数の抵当権者を設定することも可能です。

先に設定された債権者から、優先的に債権を回収できる仕組みとなっています。

抵当権を抹消するための方法とは

先述したとおり、抵当権とはローン残債を返済できないときのために、土地や建物を確保する権利です。

そのため、ローン残債を完済することで抹消できます。

しかし、ローン残債がなくなったからといって、自動的に抹消できるわけではありません。

設定時と同じように、抵当権抹消登記をおこなう必要があります。

手続きをおこなわないと、売却がスムーズにいかなくなる恐れがあるため注意が必要です。

手続きの方法

一般的な抵当権抹消登記の方法は、下記のとおりです。

- ローン残債を完済する

- 必要書類(住民票の原本とコピー・抵当権抹消登記申請書・登記原因証明情報・登記識別情報・金融機関からの委任状)を準備する

- 法務局に申請する

- 抵当権が抹消されているかを確認する

ローン残債を完済したあと、必要書類を準備します。

必要書類は、上記以外にも、必要に応じて提出が求められることがあるので注意が必要です。

必要書類が揃ったら法務局に申請します。

申請後、手続きが完了するまでには、1週間~2週間ほどかかるのが一般的です。

抵当権抹消登記も、一般的には司法書士に依頼します。

▼この記事も読まれています

住宅ローンが返済不可になる前に知っておこう!対処法や任意売却を解説

\お気軽にご相談ください!/

ローン残債があっても不動産を売却する方法

続いて、ローン残債があっても、不動産を売却する方法を解説します。

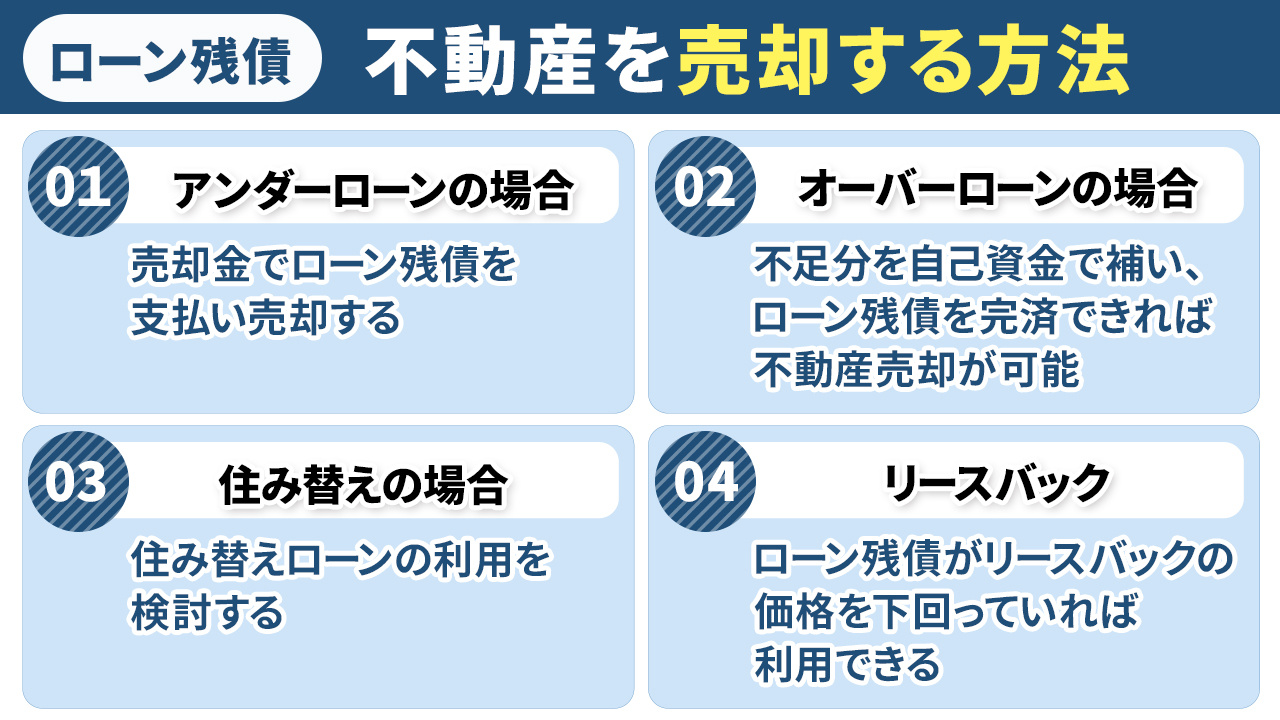

方法1:アンダーローンの場合

アンダーローンの場合、売却金でローン残債を支払い売却します。

アンダーローンとは、ローン残債が売却金を下回っている状態のことです。

査定の結果、アンダーローンであれば問題なく売却でき、抵当権の抹消もスムーズにおこなえるでしょう。

方法2:オーバーローンの場合

オーバーローンとは、ローン残債が売却金を上回っている状態のことです。

売却金を充当しても完済できないため、抵当権の抹消が難しくなります。

ただし、オーバーローンでも不足分を自己資金で補い、ローン残債を完済できれば不動産売却が可能です。

方法3:住み替えの場合

住み替えによる不動産売却なら、住み替えローンの利用を検討なさってください。

住み替えローンとは、現在の住まいを売却しても完済できない場合の方法です。

ローン残債と新居の購入費用を合算して借り入れでき、自己資金がない方でも利用できます。

ただし、融資金額が大きくなるため審査が厳しくなったり、金利が高くなったりするのがデメリットです。

また、売却と購入、引っ越しなどを同時に進めるため、ハードスケジュールになりやすいといえます。

方法4:リースバック

売却方法として、リースバックも挙げられます。

リースバックとは、自宅を売却し、賃貸借契約を締結してもとの家に住み続ける方法です。

一般的には、ローン残債がリースバックの価格を下回っていれば利用できます。

たとえばローン残債が1,500万円で、リースバックの価格が2,000万円だった場合、利用できるでしょう。

住み慣れた自宅から引っ越しせずに済み、ローン残債を完済できるのがメリットです。

ローン残債のある不動産を売却する流れ

ローン残債のある不動産を売却する流れは、下記のとおりです。

- 査定に出してアンダーローンかオーバーローンかをチェックする

- 販売活動を開始する

- 買主が見つかったら売買契約を締結する

- 一括返済を申し込む

- 決済と引き渡しをする

まずは、売却する不動産を査定に出し、アンダーローンかオーバーローンかを確認します。

販売活動をおこない、買主が見つかったら売買契約を締結しましょう。

ローン残債の一括返済を申し込み、不足分が生じる場合は決済日までにお金を準備し、繰り上げ返済します。

最後に引き渡しをおこない完了です。

オーバーローンの場合は不足分を決済日までに準備する点が、通常の不動産売却と異なります。

▼この記事も読まれています

住宅ローンが返済不可になる前に知っておこう!対処法や任意売却を解説

\お気軽にご相談ください!/

ローン残債のある不動産を売却する際の注意点

最後に、ローン残債のある不動産を売却する際の注意点を解説します。

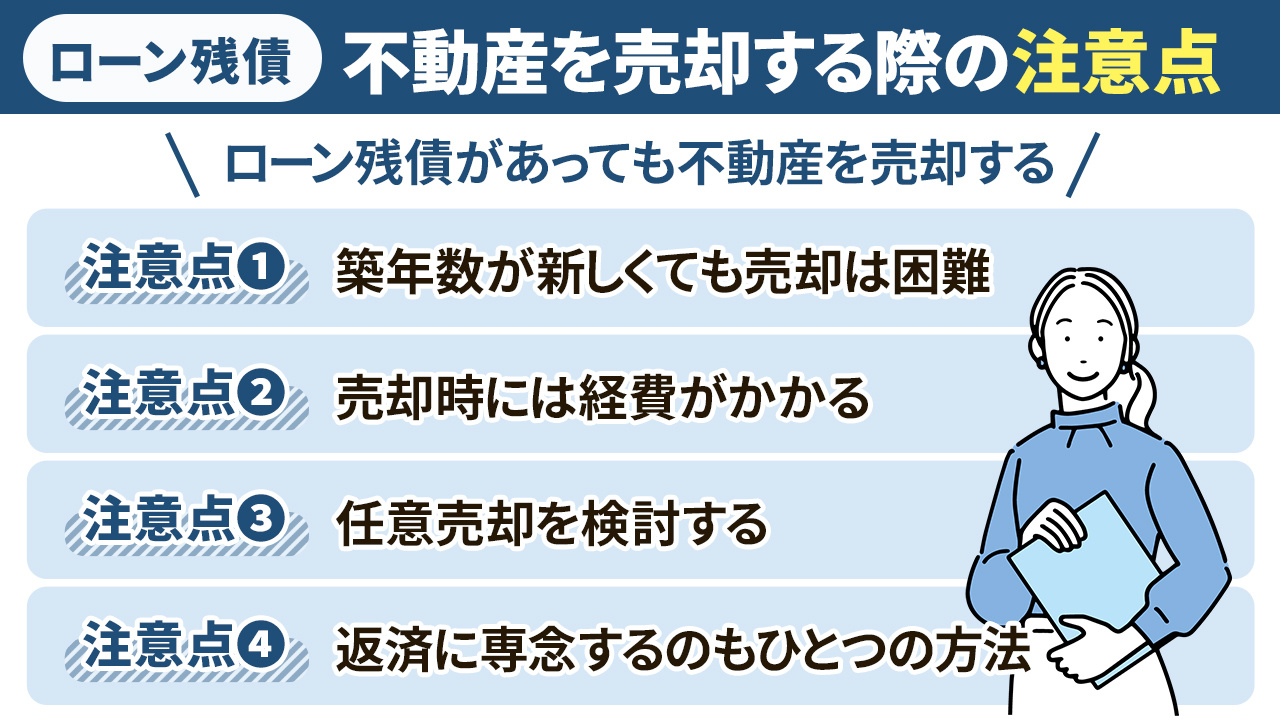

注意点1:築年数が新しくても売却は困難

注意点としてまず挙げられるのが、築年数が新しくても、ローン残債があると売却が困難なところです。

先述したとおり、売却金や自己資金で完済しないと抵当権を抹消できません。

築年数が新しい不動産は高値で売却しやすいですが、ローン残債がある場合は売り出せないので注意が必要です。

注意点2:売却時には経費がかかる

不動産を売却する際は、経費がかかることも注意点のひとつです。

主な経費として、下記が挙げられます。

- 仲介手数料

- 印紙税

- 登記費用

- 一括繰り上げ返済手数料など

売却金から経費を差し引ひいたうえで、ローン残債との不足金額を求めることになります。

注意点3:任意売却を検討する

オーバーローンで自己資金を準備できない場合や、住み替えローンで借り入れできない場合は、任意売却を視野に入れます。

任意売却とは、債権者に相談のうえ、ローン残債のある不動産を売却する方法です。

返済が滞ったり不可になったりすると、最終的には競売にかけられてしまいます。

競売は相場より安く手放すことになるうえ、売却後は、ローン残債の一括返済を求められることになるでしょう。

任意売却なら相場に近い価格で売却できたり、返済方法を相談(分割払いなど)できるのがメリットです。

返済が難しいという理由で不動産を売却する場合、任意売却もひとつの手段として検討なさってください。

注意点4:返済に専念するのもひとつの方法

売却を急がないのであれば、返済に専念し、ローン残債を少しでも減らすこともひとつの方法です。

築年数が新しくローン残債がたくさんある不動産よりも、築年数が経過していても、完済済みの不動産のほうが売却が有利に動くこともあります。

そのため、状況によっては返済に専念することも検討なさってください。

▼この記事も読まれています

住宅ローンが返済不可になる前に知っておこう!対処法や任意売却を解説

まとめ

ローン残債のある不動産でも売却する方法がいくつかあります。

ただし、状況によっては売却に制限がかかることもあります。

任意売却や売却のタイミングを待つのも、ひとつの方法です。

越谷市の不動産売却なら「株式会社HOME'S新越谷本店」へ。

春日部市・吉川市・草加市・川口市・岩槻市など越谷市周辺エリアもご提案が可能です。

豊富な知識を活かしお客様に寄り添ったご提案をいたしますので、お気軽にお問い合わせください。