- 越谷市の不動産売却なら株式会社HOME'S|買取保証制度ご利用で手数料無料

- ブログ一覧

- 自己破産に伴う不動産売却のタイミングとは?ローンの関わりについても解説

自己破産に伴う不動産売却のタイミングとは?ローンの関わりについても解説

2023-09-19

- この記事のハイライト

- ●自己破産に伴う不動産売却は、自己破産後と自己破産前で売却方法が異なる

- ●自己破産前に不動産売却すれば、高く売却できたり、自己破産後に資金を確保できたりするメリットがある

- ●住宅ローンを完済している場合は、通常の売却方法で進めることができ、ローン残債がある場合は任意売却での売却方法になる

不動産を所有している状態で自己破産をお考えの場合、どのタイミングで売却を進めていくのか悩んでいる方もいらっしゃるでしょう。

売却するタイミングによっては高く売却でき、債務を減らすことも可能です。

そこで、自己破産したら不動産はどうなるのか、また売却のタイミングや売却方法について解説します。

越谷市を中心とした周辺エリアで、不動産の売却をご検討中の方は、ぜひこの記事を参考にしてみてください。

\お気軽にご相談ください!/

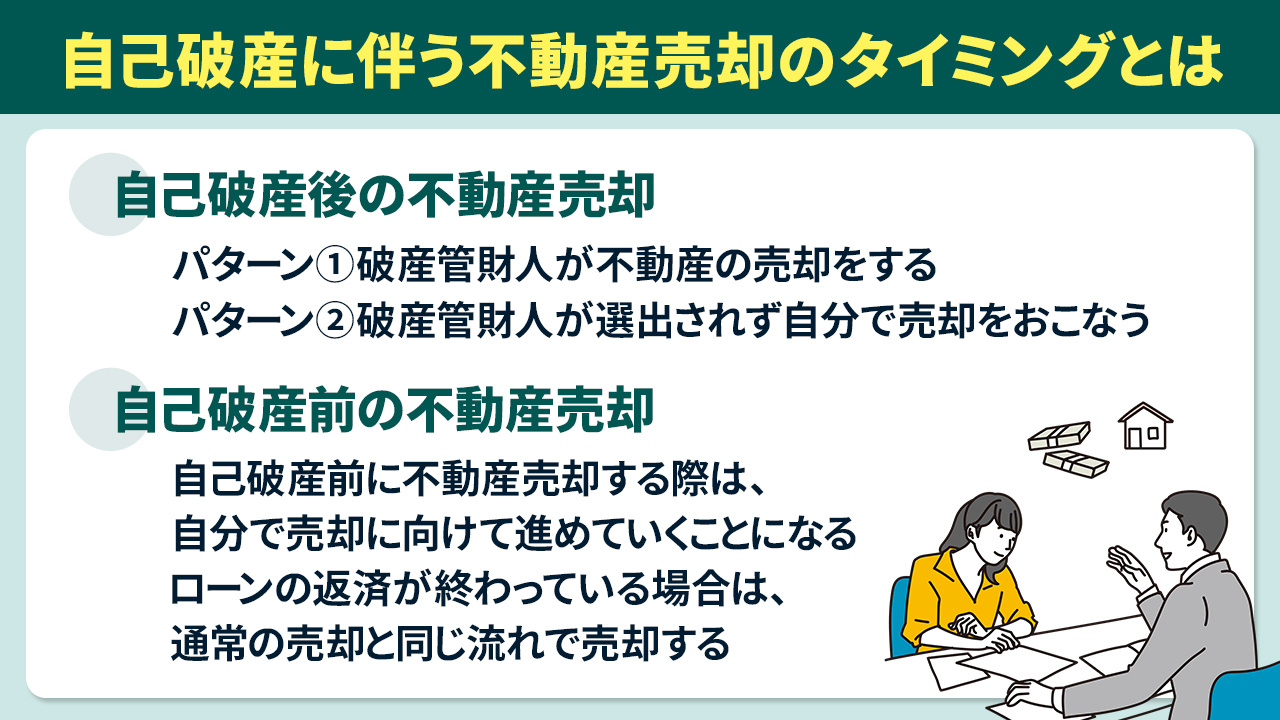

自己破産に伴う不動産売却のタイミングとは

自己破産によって不動産売却をおこなう場合、自己破産前か自己破産後かによって売却方法などが異なります。

ここでは「自己破産後の不動産売却」と「自己破産前の不動産売却」それぞれのタイミングによる売却方法を解説します。

自己破産後の不動産売却

自己破産後に不動産売却する場合は、破産管財人が不動産の売却をする場合と、破産管財人が選出されず自分で売却をおこなう2パターンの売却方法が考えられます。

パターン①破産管財人が不動産の売却をする

不動産などの高額資産を所有したまま自己破産をすると、管財事件として扱われます。

管財事件とは、破産管財人が選出される自己破産手続きのことです。

財産をもっている方が自己破産すると、原則として自分名義の不動産の処分権は、裁判所が選ぶ「破産管財人」に移転します。

つまり、いままで所有していた不動産は、破産管財人でなければ売ったり譲渡したりすることができなくなるため注意が必要です。

ただし、破産管財人が不動産を売却する場合、できるだけ高く売り債権者に返還できるよう努めることが定められています。

そのため、むやみに取り上げられるわけではありません。

また、自己破産後に不動産売却する場合は、破産手続きのために予納金を納める必要があります。

予納金の金額は、負債総額や裁判所によって異なるものの、負債総額が5,000万円未満の場合はおよそ70万円が目安になります。

パターン②破産管財人が選出されず自分で売却をおこなう

不動産などの財産がある場合は、破産管財人が選出されるのが一般的ですが、住宅ローン残高が時価を上回っている場合は破産管財人が選出されないことがあります。

破産管財人が選出されなかった場合は、破産廃止決定がなされ破産の手続きが終了します。

その場合、自分で不動産の売却を進めていかなければなりません。

売却方法は通常の流れと同様に、不動産会社を探し売却を依頼します。

ただし、通常の不動産売却と異なる点は、抵当権者に抵当権を放棄することに同意してもらう必要があることです。

同意してもらえない場合は、競売にかけられることになるため注意しましょう。

自己破産前の不動産売却

自己破産の申し立ての前に不動産を売却する方法もあります。

自己破産前に不動産売却する際は、自分で売却に向けて進めていくことになります。

ローンの返済が終わっている場合は、通常の売却と同じ流れです。

一方で、ローン返済が終わっていない場合は、金融機関の同意を得て「任意売却」を選択することになるでしょう。

▼この記事も読まれています

不動産売却時の住民税とは?申告する時期や計算方法を解説

\お気軽にご相談ください!/

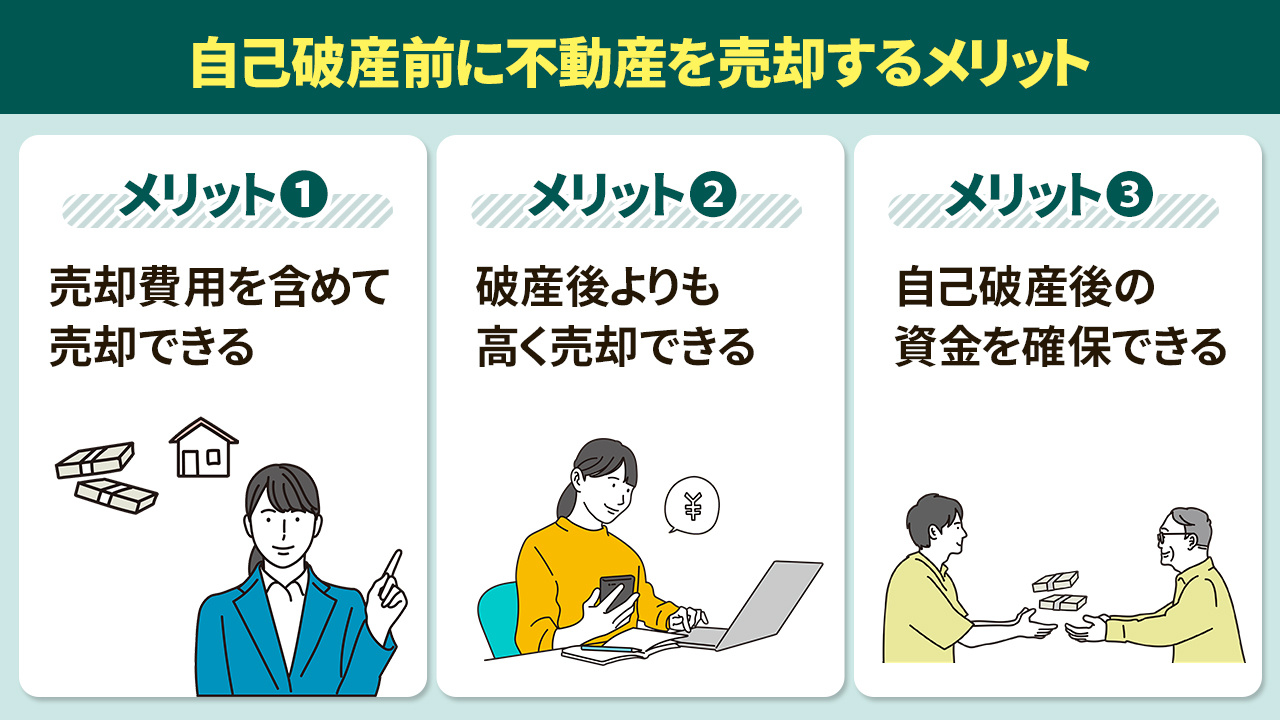

自己破産前に不動産を売却するメリット

実は、自己破産後に不動産売却をおこなうよりも、自己破産前に不動産を売却したほうが多くのメリットが得られます。

ここでは、自己破産前に不動産を売却するメリットを解説します。

主なメリットは以下の3つです。

- 売却費用を含めて売却できる

- 破産後よりも高く売却できる

- 自己破産後の資金を確保できる

それぞれのメリットについてご説明します。

自己破産前のメリット1:売却費用を含めて売却できる

不動産売却では、仲介手数料や印紙代、抹消登記費用などさまざまな費用がかかります。

しかし、自己破産前であれば、これらの費用を売却価格に含めて売却することが可能です。

そのため、不動産売却にかかる自己負担を軽減できるメリットがあります。

自己破産前のメリット2:破産後よりも高く売却できる

自破破産後に売却するよりも、自己破産前のほうが高く売却できる点がメリットです。

自己破産後に自分で不動産売却する際は、競売にかけられることが多いです。

競売にかけられれば、市場価格よりも低い価格で落札されてしまいます。

一方で、自己破産前に不動産売却すれば、市場価格に近い価格での取引が可能なため、高値で売却することができます。

高く売却できれば、多くのお金を債権者に返済できるため、自己破産後の負担も軽減できるでしょう。

自己破産前のメリット3:自己破産後の資金を確保できる

自己破産前に不動産売却すれば、破産後の生活に必要な資金を用意してから自己破産を進めることが可能です。

民法では、自己破産後に破産者が最低限の生活再建に必要な財産の保有が認められています。

また、現金に関しても99万円までは自己破産しても手元に残すことができます。

自己破産前の不動産売却により、資金が確保できる点はメリットといえるでしょう。

ただし、自己破産を検討しているにもかかわらず、不動産売却をすると「財産隠し」を問われる可能性があるため注意が必要です。

▼この記事も読まれています

不動産売却における机上査定と訪問査定とは?

\お気軽にご相談ください!/

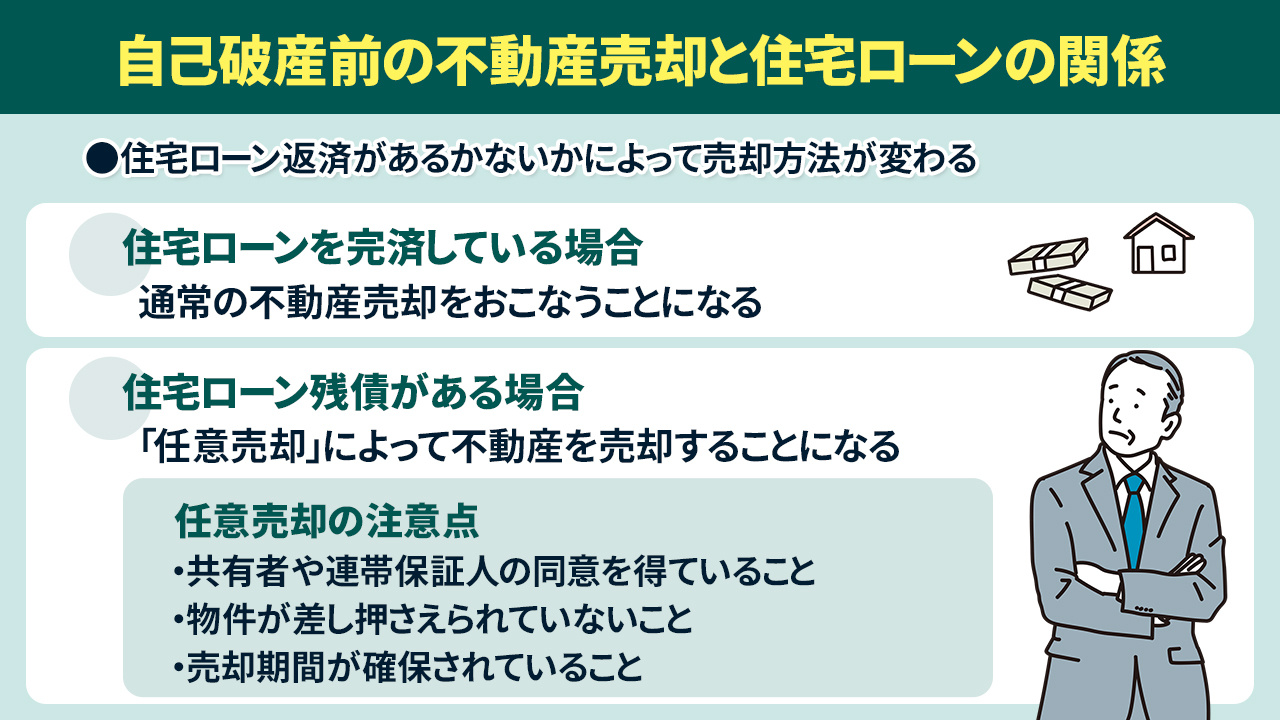

自己破産前の不動産売却と住宅ローンの関係

自己破産前の不動産売却は、住宅ローン返済があるかないかによって売却方法が変わります。

ケース①住宅ローンを完済している場合

住宅ローンを完済している場合は、通常の不動産売却をおこなうことになります。

ローンを完済していれば抵当権が設定されていないので、自由に不動産を売却することができます。

通常の不動産売却は以下の流れです。

- 不動産会社へ査定依頼する

- 不動産会社と媒介契約を締結する

- 売却活動を開始

- 買主と売買契約を結ぶ

- 決済・引き渡し

住宅ローンのない不動産売却は、とくに財産隠しと問われないように注意する必要があります。

ケース②住宅ローン残債がある場合

住宅ローンの残債がある場合は「任意売却」によって不動産を売却することになります。

任意売却とは、金融機関の同意を得て不動産売却する方法です。

売却後に住宅ローンが残る場合でも売却することが可能であるのが特徴です。

金融機関に任意売却のことを伝える際は、自己破産を検討していることも併せて伝えておきましょう。

任意売却は金融機関の同意が必要ですが、その後は通常の不動産売却と同じ流れで進めていきます。

任意売却は、競売に比べると高い価格で売却できることや、引っ越し費用を捻出してもらえるなど多くのメリットがあります。

任意売却の注意点

任意売却では、前述したとおり借入先の金融機関の同意が必ず必要です。

同意が得られない場合は、任意売却できないため注意しましょう。

また、任意売却をおこなうには以下のような条件を満たしておく必要があります。

- 共有者や連帯保証人の同意を得ていること

- 物件が差し押さえられていないこと

- 売却期間が確保されていること

上記を満たしているか、事前に確認しておくと安心でしょう。

▼この記事も読まれています

不動産売却の譲渡所得税の計算において注意したい減価償却費とは?

まとめ

自己破産に伴って不動産売却する際は、自己破産前か自己破産後かによって売却方法が大きく異なります。

高く売却できたり、費用を軽減できたり多くのメリットがある「自己破産前」がおすすめです。

ただし、住宅ローンの返済の有無によって、任意売却か通常の不動産売却か売却方法が変わるため注意しましょう。

越谷市の不動産売却なら「株式会社HOME'S新越谷本店」へ。

春日部市・吉川市・草加市・川口市・岩槻市など越谷市周辺エリアもご提案が可能です。

豊富な知識を活かしお客様に寄り添ったご提案をいたしますので、お気軽にお問い合わせください。